24. Januar 2017 - Chinesische Staatsunternehmen bergen weltweit das höchste Risiko. Die dortigen „Zombie“-Unternehmen sind hoch verschuldet und werden teilweise fast künstlich am Leben erhalten. Ihre Schulden wachsen wesentlich schneller als Umsatz und Profitabilität.

In einigen Branchen stellen sie durch ihre hohe Bedeutung sogar ein systemisches Risiko dar, beispielsweise im Metall- oder Chemiesektor. Insolvenzgefährdet sind vor allem Staatsbetriebe in nicht-strategischen Branchen mit Überkapazitäten.

Die Staatsunternehmen im Land des roten Drachen liegen beim Risikoprofil noch vor den brasilianischen und russischen Pendants. In den Golfstaaten ist das Risiko von staatlichen Firmen moderat, in den westlichen Nationen wie Frankreich oder Italien hingegen sogar niedrig.

Unter den 2.000 weltweit größten Unternehmen sind über 160 Staatsunternehmen. Sie können teilweise starken Einfluss auf die nationale Wirtschaft haben, im Positiven wie im Negativen. Manchmal ist der Einfluss auch auf die Entwicklung bestimmter Branchen beschränkt.

Für das Risikoprofil sind vier Aspekte ausschlaggebend: Die wirtschaftliche Bedeutung, die Verschuldung, Effizienz (oder auch Ineffizienz) und mögliche Ausstiegsstrategien des Staats. Bei der wirtschaftlichen Bedeutung spielt nicht nur die Unternehmensgröße selbst eine Rolle, sondern auch die Anzahl der Staatsbetriebe und Präsenz in einzelnen Branchen.

Zombies: zum Teil fast „künstlich beatmet“

Eine hohe wirtschaftliche Bedeutung von Staatsunternehmen in Kombination mit Ineffizienzen, hohen Schulden und keiner erkennbaren Ausstiegsstrategie wie im Falle Chinas, bedeuten ein hohes Risiko. Die rund 150.000 chinesischen Staatsbetriebe sind weitestgehend hoch verschuldet, kaum profitabel und potenziell mit systemischen Risiken für einzelne Branchen oder sogar die gesamte Wirtschaft. Sie werden zunehmend ein finanzieller Klotz am Bein für die Staatsregierung. Zudem stellen sie für den von der Regierung angestrebten Strukturwandel ein erhebliches Hindernis dar.

Sicherlich tragen sie zur wirtschaftlichen Entwicklung auch positiv bei: Nach wie vor sind sie eine der Hauptinvestitionsquellen. Aber häufig ist das Ziel eher politischen und sozialen Interessen untergeordnet und nicht zwingend finanziellen oder unternehmerischen Zielen.

Die Sicherung von Arbeitsplätzen ist vorrangig bei den chinesischen „Zombies“, die teilweise fast künstlich von der Staatsführung am Leben erhalten werden. Sie sind schwerfällig, nicht in der Lage, sich schnell an veränderte Marktbedingungen anzupassen, und dadurch anfällig für negative Schocks. Die sinkenden Rohstoffpreise Anfang 2015 sind hier ein anschauliches Beispiel.

Selbst die Guten verschlechtern sich deutlich

Selbst bei den führenden chinesischen Staatsbetrieben hat sich die Lage in den letzten Jahren verschlechtert. Der Anstieg bei der Verschuldung börsennotierter chinesischer Unternehmen im Staatsbesitz war überproportional: Sie lag in den letzten drei Jahren durchschnittlich etwa neun Mal so hoch wie die erzielten Umsatzsteigerungen.

Besonders prekär ist die Lage in Branchen mit massiven Überkapazitäten und sehr schwacher Profitabilität. Finanzstärke und Cashflow sind dort am Boden. Die Verschuldung ist dadurch langfristig kaum tragbar. Staatsbetriebe in der Chemie- oder Metallbranche bräuchten bei den aktuellen Cashflows jeweils acht oder neun Jahre, um ihre Schulden zurückzahlen zu können.

Staatliche „Exit-Strategie“: Fehlanzeige

Klar erkennbare Ausstiegsstrategien hat die Regierung nicht. Das macht das Risiko nicht geringer, zumal die Verschuldung der Staatsbetriebe laut IMF-Schätzungen auf über 80% des Bruttoinlandsprodukts angestiegen ist.

China reagiert auf die Problematik vor allem mit Konsolidierungsbestrebungen oder einer Teilprivatisierung der größten Staatsbetriebe. Das führte ungewollt übrigens zu einer Intensivierung der Kapitalmarktblase, die im August 2015 geplatzt ist. Neue Guidelines wurden geschaffen, um Staatsfirmen zu restrukturieren. Im Herbst 2016 kündigte China zudem einen staatlichen Restrukturierungsfonds an in Höhe von 350 Milliarden chinesischen Yuan.

In der „Insolvenz-Schmuddelecke“

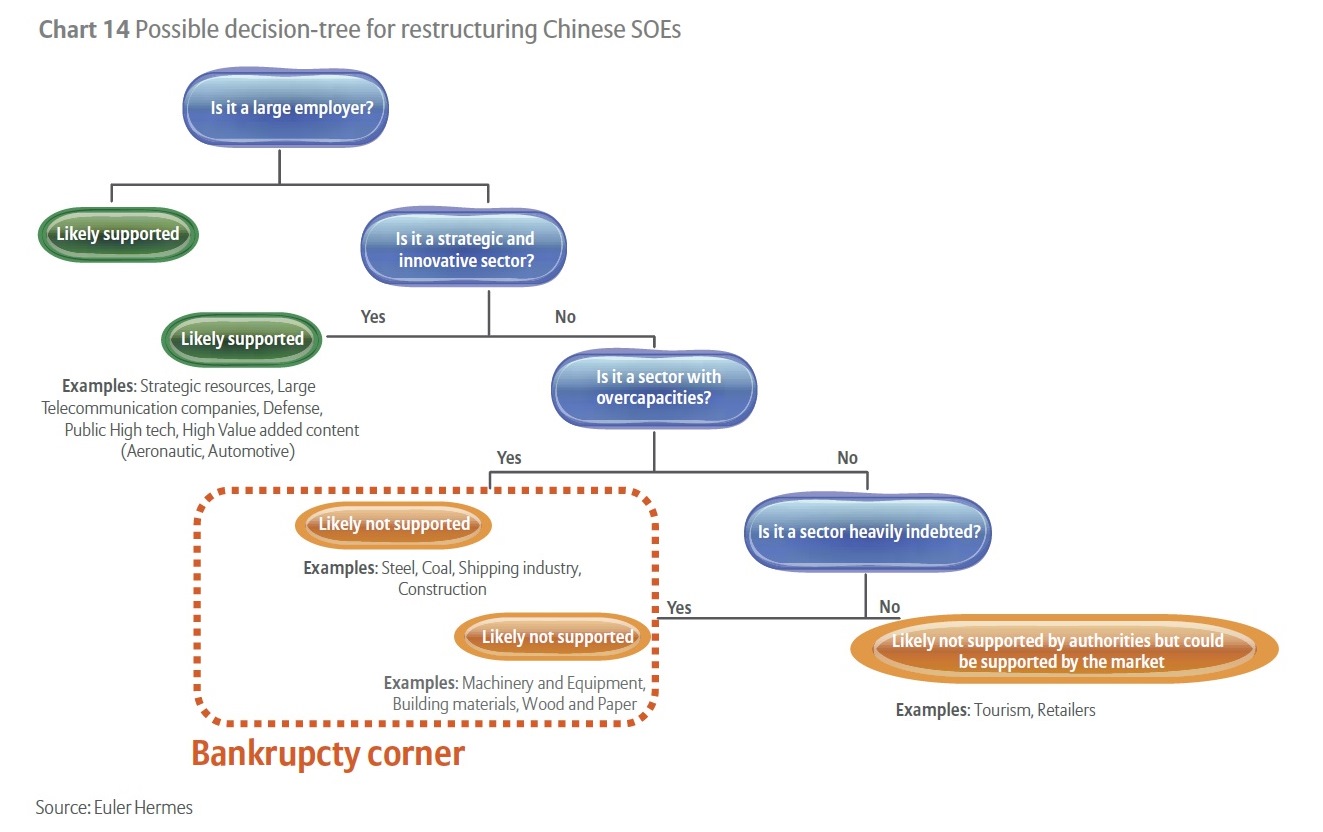

Angesichts des angestrebten Strukturwandels in China hat die Regierung immer weniger Skrupel, Unternehmen in nicht-strategischen Branchen insolvent gehen zu lassen. Das könnte auch den einen oder anderen Staatsbetrieb treffen. In der möglichen „Insolvenz-Schmuddelecke“ befinden sich vor allem Branchen wie Stahl, Kohle oder die Schifffahrt. Aber auch für die Sektoren Maschinenbau, Baumaterial, Holz und Papier könnte es teilweise eng werden.

Unterstützt werden vermutlich weiterhin die Player in strategischen Branchen: große Telekommunikationsunternehmen, Verteidigung, Hightech, Automobil oder Flugzeugbau.