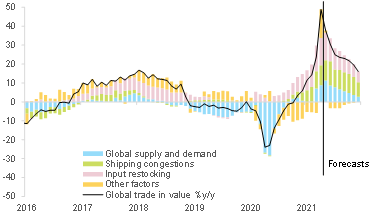

15. Juli 2021 – Im bisherigen Jahresverlauf hat sich der Welthandel schneller und stärker als erwartet erholt, insbesondere wertmäßig (+8,6% q/q im Q1 2021 vs. +3,4% q/q beim Volumen), angetrieben durch Preis- und Kapazitätsdruck. Obwohl dieser im Jahr 2021 seinen Höhepunkt erreicht hat, dürfte er sich 2022 fortsetzen, da niedrigere Zölle eine langsame Normalisierung und strukturelle Veränderungen der Handelsströme nicht ausgleichen werden. Während das globale Angebot und die Nachfrage den größten Teil des jährlichen Handelsrückgangs im Jahr 2020 erklärten, sind sie nur für ca. 15 % des durchschnittlichen wertmäßigen Wachstums des Welthandels seit Anfang dieses Jahres verantwortlich (siehe Abbildung 1). Stattdessen erklärt die Aufstockung der Vorräte ca. 50% des Anstiegs. Genauer gesagt verwalten US-amerikanische und europäische Unternehmen ihre Lagerbestände, um auf eine starke Erholung der lokalen Nachfrage zu reagieren, die von Vorleistungen und Waren abhängt, die in Asien hergestellt und verschifft werden.

Globaler Handel: Ship me if you can!

Abbildung 1 - Globaler Warenhandel in Wert, Wachstum in %/Jahr

Quellen: CPB, IHS, Bloomberg, Euler Hermes, Allianz Research

Der globale Wettlauf um Inputs unterstützt das Handelsvolumen und, was noch wichtiger ist, treibt die Preise in die Höhe. Der Wettlauf führt dazu, dass das "Just-in-Case"-Modell der Vorratsverwaltung weiter verbreitet ist, was zu einer Form der Mikrospekulation führen kann, bei der sich Unternehmen beeilen, Inputs zu erwerben, um sich vor weiteren Preissteigerungen zu schützen. Eine solche Strategie erhöht den Druck auf das anhaltende globale Ungleichgewicht zwischen Angebot und Nachfrage, das durch erneute Covid-19-Beschränkungen und Stromengpässe im asiatisch-pazifischen Raum verursacht wird, zusammen mit der anziehenden Nachfrage durch die große Wiedereröffnung in den USA und Europa. Das Ergebnis ist, dass die Handelsvolumina aufrechterhalten werden und die Preise weiter steigen.

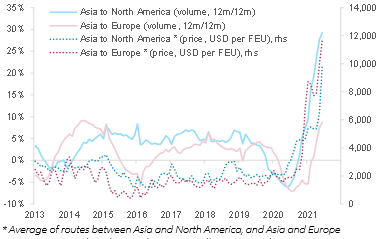

Schifffahrtsbeschränkungen erklären weitere ca. 35 % des Anstiegs des Handelsvolumens in diesem Jahr. Die Schiffe sind derzeit fast voll ausgelastet und verfügbare Container bleiben knapp. Nach einem kontinuierlichen Anstieg in der zweiten Jahreshälfte 2020 gibt es Anzeichen dafür, dass die Verspätungen in der Seeschifffahrt ein Plateau erreichen, aber die Gesamtperformance bleibt so schlecht wie seit zehn Jahren nicht mehr (der Anteil der nicht pünktlich eintreffenden Schiffe liegt seit Jahresbeginn bei etwa 60-65 % gegenüber 25 % im Juli 2020 und ca. 20 % im Jahresdurchschnitt 2019). Die Importeure sind also wahrscheinlich bereit, mehr für den Transport ihrer Aufträge zu bezahlen. In der Tat steigt das Verkehrsvolumen von Asien nach Nordamerika stark an, was auf eine starke Nachfrage hindeutet, während die Frachtraten für den Transport von Asien nach Europa früher und schneller steigen (siehe Abbildung 2). Nordamerika schnappt sich also verfügbare Container aus Asien, während Europa früher gezwungen war, höhere Preise zu zahlen, um Zugang zu Schiffskapazitäten zu erhalten.

Abbildung 2 - Containerschifffahrtsvolumen und Preisindikatoren

Quelle: Drewry, Bloomberg, Euler Hermes, Allianz Research

Vor diesem Hintergrund werden die Handelsströme wertmäßig weiter überschießen: Wir erwarten, dass der Welthandel 2021 volumenmäßig um +7,7% (vs. -8,0% in 2020) und wertmäßig um deutlich mehr als +15,9% (vs. -9,9% in 2020) wachsen wird, wobei diese Prognose sogar ein Aufwärtsrisiko birgt. Das sequenzielle Wachstum könnte sich als holpriger erweisen, wobei insbesondere das 2. Quartal unter Druck steht (zum Teil aufgrund der vorübergehend schwächeren Aktivität in Asien), gefolgt von einer leichten Erholung im 3. Die große Lücke zwischen den mengen- und wertmäßigen Jahreszahlen spiegelt die Erholung, aber insbesondere den Preisdruck wider, der durch die Verknappung von Input und Containern verursacht wird. Die starke Nachfrage nach Schiffskapazitäten aus Asien dürfte anhalten, da die US-Einzelhändler derzeit mit außergewöhnlich niedrigen Lagerbeständen konfrontiert sind . Es ist unwahrscheinlich, dass sich die Schifffahrtsbranche kurzfristig (2021-2022) normalisiert, und zwar aus einer Reihe von Gründen: 1. die weiterhin ungleichmäßige Erholung auf der ganzen Welt, 2. zu geringe Investitionen in den letzten Jahren in der Seeschifffahrt, 3. neue Kapazitäten werden nur langsam in Betrieb genommen (wahrscheinlich nicht vor 2023, da der Bau eines neuen Schiffes anderthalb Jahre dauert) und 4. wenige Alternativen zur Seefracht.

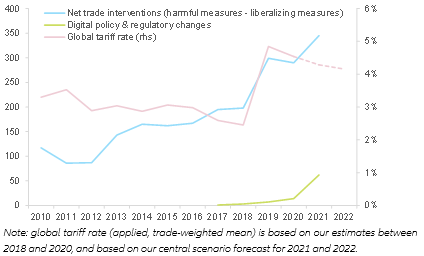

Der Preis- und Kapazitätsdruck wird 2022 wahrscheinlich anhalten, auch wenn er 2021 seinen Höhepunkt erreicht haben sollte. Niedrigere Zollsätze werden die strukturellen Veränderungen nicht ausgleichen, die die Handelskosten wahrscheinlich hoch halten werden. Aufgrund der nur langsamen Normalisierung erwarten wir für 2022 ein weiterhin überdurchschnittliches Wachstum des Welthandels von +6,2 % (volumenmäßig) und +8,4 % (wertmäßig). Die globale Nachfrage wird auch im Jahr 2022 dank des neuen Infrastrukturzyklus, fiskalischer Anreize, verbleibender Einsparungen (insbesondere in den fortgeschrittenen Volkswirtschaften) und der Lockerung der Handelszölle gestützt werden. In der Tat schätzen wir, dass die globale Zollrate 2021 bereits um -0,6pp im Vergleich zu 2019 gesunken ist, was fast ein Drittel des Anstiegs unter der Trump-Administration rückgängig macht und 110 Mrd. USD an globalen Exportgewinnen darstellt. Er könnte 2022 weiter sinken, insbesondere dank der wahrscheinlichen Ratifizierung der regionalen Wirtschaftspartnerschaft (RCEP = Regional Comprehensive Economic Partnership) im asiatisch-pazifischen Raum mit -0,1pp Auswirkungen auf den globalen Zollsatz. Gleichzeitig hat jedoch die Zahl der protektionistischen Maßnahmen 2021 zugenommen (siehe Abbildung 3), und anhaltende Spannungen (insbesondere zwischen den USA und China) könnten zu weiteren nichttarifären Hemmnissen führen, die die Handelskosten hoch halten (siehe Anhang für unsere handelspolitischen Szenarien). Maßnahmen zur Unterstützung des grünen Übergangs, z. B. im Zusammenhang mit Kohlenstoffgrenzanpassungen, könnten ebenfalls als nichttarifäre Hemmnisse wirken und eine neue Form des Protektionismus verkörpern.

Abbildung 3 - Handelsinterventionen und globaler Zollsatz

Quelle: Global Trade Alert, World Bank, Euler Hermes, Allianz Research

Strukturelle Veränderungen in den Handelsströmen könnten ebenfalls dazu beitragen, dass die Transportkosten höher bleiben als vor der Krise. Insbesondere scheint der E-Commerce einen größeren Anteil an der globalen Seecontainer-Schifffahrtskapazität einzunehmen, ca. 30 % in den Jahren 2020-2021 gegenüber durchschnittlich ca. 15 % in den Jahren 2016-2019, so unsere Schätzungen. Produkte, die über den E-Commerce bestellt werden, sind eher verbraucherorientiert und haben in der Regel eine höhere Toleranz gegenüber Kostensteigerungen als Industriegüter. Betrachtet man die USA genauer, so befinden sich der E-Commerce und der Einzelhandelsumsatz mit Gütern, die typischerweise aus Asien importiert werden, seit Anfang 2021 auf einem ungewöhnlich hohen Niveau. Die Zwei-Jahres-Korrelation zwischen Non-Store-Einzelhandelsumsätzen und dem Seefrachtvolumen von Asien nach Nordamerika erreichte in diesem Jahr durchschnittlich 72 % und war damit höher als die 56 % für die In-Store-Einzelhandelsumsätze (im Vergleich zu rund 30 % im Durchschnitt für beide im Zeitraum 2016-2019).

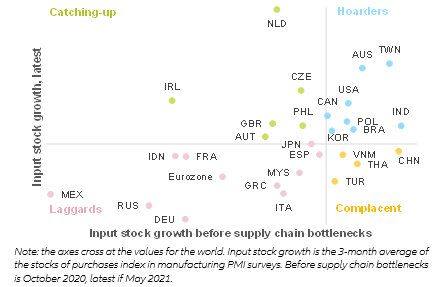

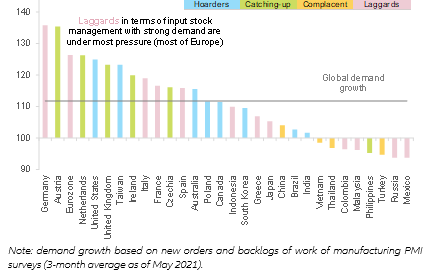

Welche Länder und Branchen sind am stärksten gefährdet? Europa (insbesondere Deutschland) hinkt insgesamt hinterher, was die Input-Bestände angeht, während die USA und einige Volkswirtschaften in Asien Inputs zu horten scheinen. Tatsächlich befanden sich die Input-Bestände in den USA und einigen Volkswirtschaften im asiatisch-pazifischen Raum (z. B. Taiwan, Australien, Südkorea) bereits auf einem relativ hohen Niveau, bevor die aktuellen Engpässe in der Lieferkette auftraten, und weisen jetzt noch eine steigende Tendenz auf - siehe Abbildung 4. Asien ist aufgrund der hohen regionalen Handelsintegration und der sektoralen Positionierung, die von den Lieferanten priorisiert wird, wahrscheinlich weniger von Input-Engpässen betroffen. Im Gegensatz dazu haben die meisten Länder in Europa damit zu kämpfen, die bereits niedrigen Lagerbestände wieder aufzufüllen. Die Niederlande und Irland bilden hier eine Ausnahme, wahrscheinlich aufgrund ihres Status als Handelsplattform und ihrer Spezialisierung auf die Sektoren Technologie, Chemie und Pharma. Die ausgeprägtere Verknappung von Vorprodukten für die Region insgesamt ist umso besorgniserregender, als die Nachfrage sehr dynamisch ist (siehe Abbildung 5). Die Hersteller müssen also höhere Preise zahlen, um Inputs zu erhalten und/oder können die Nachfrage nicht vollständig decken.

Abbildung 4 - Verwaltung der Vorleistungsbestände im verarbeitenden Gewerbe, nach Volkswirtschaft

Quelle: IHS, Euler Hermes, Allianz Research

Figure 5 – Manufacturing sector demand growth, by economy (and respective input inventories management)

Quelle: IHS, Euler Hermes, Allianz Research

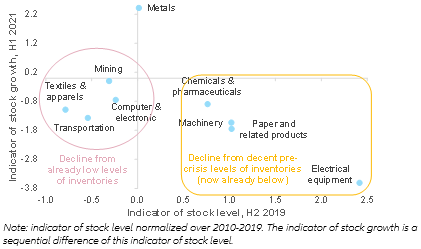

Der anhaltende Preisanstieg wird sich auch auf weitere Unternehmen negativ auswirken, die mit niedrigen Lagerbeständen in die Krise gegangen sind. So wurde beispielsweise das Just-in-Time-Modell, das darauf abzielt, die Notwendigkeit von Lagerbeständen zu minimieren, in der Automobilbranche weitgehend übernommen. Wir stellen in der Tat fest, dass der Transportsektor, zusammen mit der Textil- und Bekleidungsindustrie sowie der Computer- und Elektronikbranche, derzeit einen Rückgang der Lagerbestände von den bereits niedrigen Vorkrisenniveaus verzeichnet (siehe Abbildung 6).

Auf globaler Ebene werden sich die Hersteller nach diesem Jahr mit dem Höhepunkt des Nachfragezyklus (etwa Mitte 2022) auseinandersetzen müssen, zu einem Zeitpunkt, an dem die Lagerbestände aufgrund des anhaltenden Wettlaufs um Inputs überdurchschnittlich hoch sein werden.

Abbildung 6 - Vorratsindizes, nach Sektor

Quelle: Bloomberg, Euler Hermes, Allianz Research

Unser Know-how und unser Engagement

Allianz Trade ist der weltweit führende Anbieter von Warenkreditversicherungen und bietet maßgeschneiderte Lösungen, um die mit Forderungsausfällen verbundenen Risiken zu mindern und so zu helfen, die finanzielle Stabilität von Unternehmen zu sichern. Unsere Produkte und Dienstleistungen unterstützen Unternehmen beim Risikomanagement, Cashflow-Management, Forderungsschutz, Kautionsversicherungen, Versicherungen gegen Geschäftsbetrug, Inkassoprozessen und E-Commerce-Kreditversicherungen und sichern so die finanzielle Stabilität der Unternehmen unserer Kunden.

Unser Fachwissen in den Bereichen Risikominderung und Finanzen macht uns zu einem vertrauenswürdigen Berater, der es Unternehmen, die einen globalen Erfolg anstreben, ermöglicht, mit Zuversicht in internationale Märkte zu expandieren.