15.09.2022 – Zusammenfassung

- Während die russischen Gaslieferungen zum Erliegen kommen, der Kampf gegen die Inflation tobt und die politischen Unsicherheiten zunehmen, sind die negativsten Szenarien unserer Volkswirte Wirklichkeit geworden. Das Dreigespann aus geringerem Wachstum, höherer Inflation und höheren Zinsen wird hart zuschlagen. Wir gehen davon aus, dass das globale Wachstum im vierten Quartal in den negativen Bereich rutschen wird (-0,1 % q/q), gefolgt von einer langsamen Erholung auf +1,5 % im Jahr 2023. Die Stimmung der Verbraucher ist bereits auf ein Rekordtief gesunken, und das Vertrauen der Unternehmen verschlechtert sich weiterhin rapide, was Konsum und Investitionen bremsen wird.

- Das Wachstum in der Eurozone wird aufgrund der steigenden Energiepreise und der negativen Auswirkungen auf das Vertrauen wahrscheinlich auf -0,8 % im Jahr 2023 zurückgehen. Eine verstärkte fiskalische Unterstützung in Höhe von durchschnittlich 2,5 % des BIP und eine begrenzte geldpolitische Lockerung nach Mitte 2023 werden dazu beitragen, dass die Rezession kürzer und flacher ausfällt und die Risiken sozialer Unruhen begrenzt werden. Sie werden jedoch den Schock für das real verfügbare Einkommen und die Gewinnspannen der Unternehmen nicht vollständig ausgleichen.

- In den USA wird das BIP um -0,7 % sinken, was vor allem auf die rasche Verschärfung der monetären und finanziellen Bedingungen zurückzuführen ist, die den Immobilienmarkt deutlich abkühlen wird, sowie auf ein negatives außenwirtschaftliches Umfeld und eine geringe fiskalische Unterstützung nach den Zwischenwahlen.

- Die Inflation wird bis zum ersten Quartal 2023 hoch bleiben, nachdem die Energiepreise ihren Höchststand erreicht haben, wobei Lebensmittel und Dienstleistungen für zusätzlichen Aufwärtsdruck sorgen. Wir gehen davon aus, dass die globale Inflation im Jahr 2023 durchschnittlich 5,3 % betragen wird (nach fast 8 % im Jahr 2022). Die Inflation in der Eurozone dürfte im 4. Quartal 2022 einen Höchststand von 10 % erreichen und dann im Jahr 2023 durchschnittlich 5,6 % betragen. In den USA dürfte die Inflation ihren Höhepunkt bereits erreicht haben, aber bis zum ersten Quartal 2023 bei über 4 % bleiben und erst nach dem dritten Quartal 2023 unter 2 % fallen (im Durchschnitt 2,9 % im Jahr 2023).

- Die Entschlossenheit der Zentralbanken, die Inflation zu bekämpfen, könnte dazu führen, dass die kurzfristigen Zinssätze für Staatsanleihen sowohl in den USA als auch in der Eurozone über die neutralen Endsätze steigen (auf 4 % bzw. 2,25 %). Sowohl die Fed als auch die EZB werden im Vergleich zu anderen Rezessionsphasen eine restriktive Haltung einnehmen und die Zinssätze nach Mitte 2023 nur begrenzt senken. Wir erwarten eine anhaltende Abflachung der Renditekurve bis zum Jahresende, wobei die Rezessionssorgen die langfristigen Zinsen bei 3,25 % in den USA und 1,6 % für die 10-jährige deutsche Bundesanleihe verankern.

- In mehreren Schwellenländern (Ägypten, Argentinien, Chile, Kenia, Kolumbien, Pakistan, Polen, Rumänien, Türkei und Ungarn) besteht die Gefahr von Zahlungsbilanzkrisen. Während das Risiko für Staatsanleihen der Schwellenländer bereits ein gefährliches Niveau erreicht hat, gibt es Raum für einen weiteren Anstieg der Renditen und Spreads. Selbst wenn die Weltwirtschaft eine tiefere Rezession vermeidet, rechnen wir nicht damit, dass sich die Bedingungen in den Schwellenländern bis Ende nächsten Jahres verbessern werden.

- Die Aussichten hängen maßgeblich von den Auswirkungen der finanziellen Straffung in den großen Volkswirtschaften und der Wirksamkeit der fiskalischen Unterstützung ab. Wir sehen ein weiteres Abwärtsrisiko für die Aktienbewertungen, bevor sich die Märkte im nächsten Jahr erholen und Renditen im einstelligen Bereich erzielen.

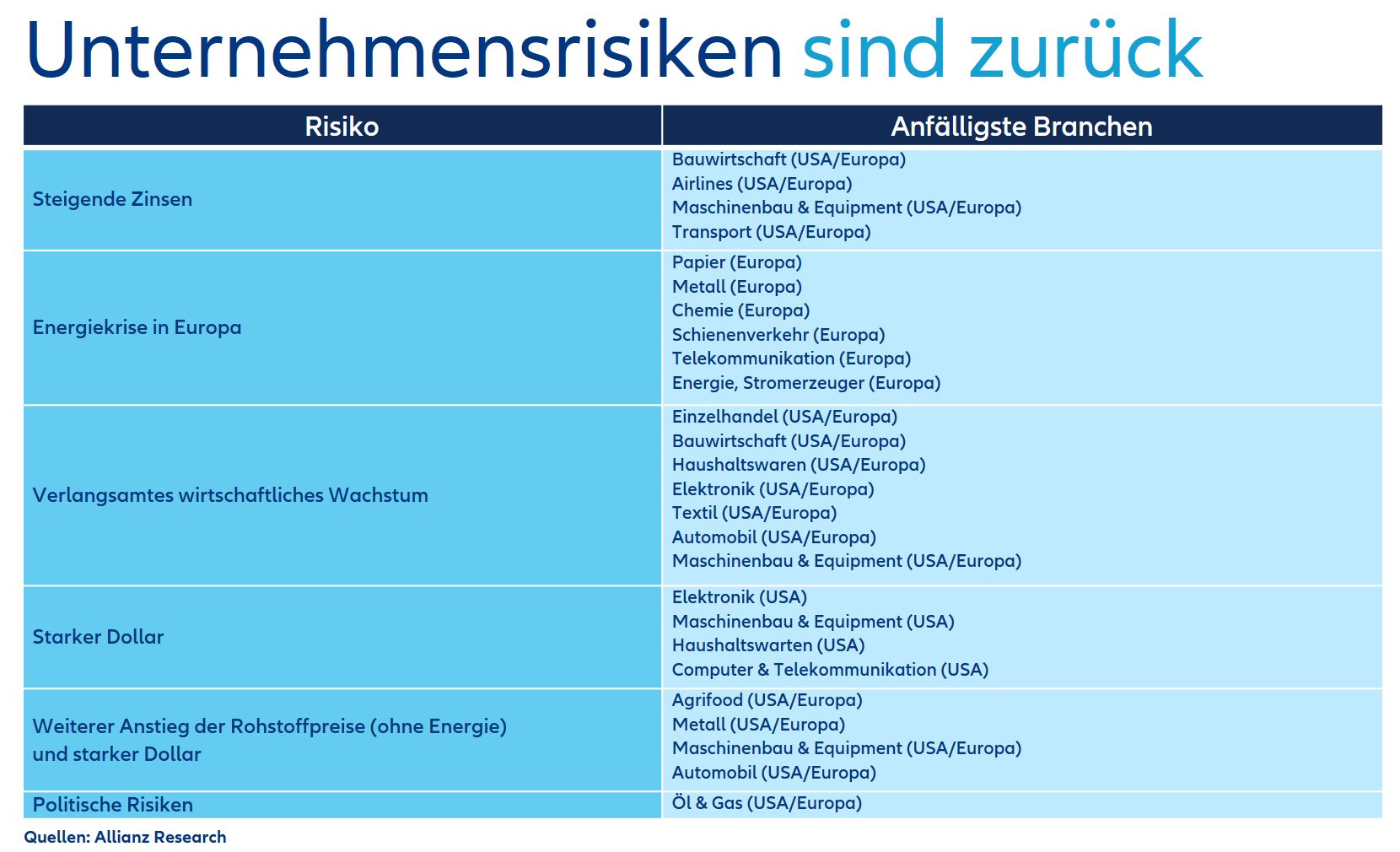

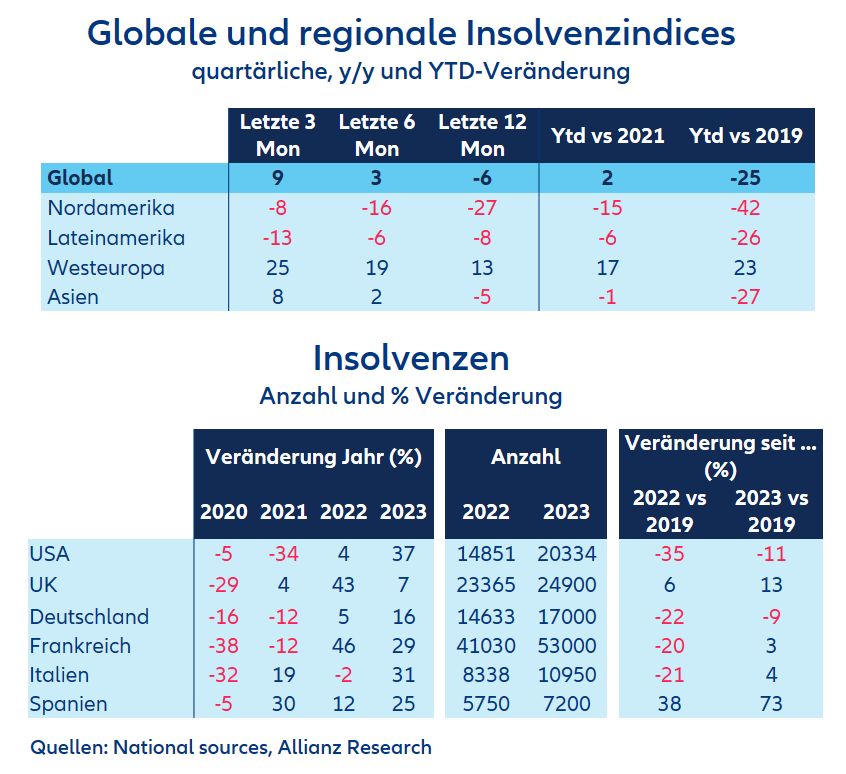

- Das Unternehmensrisiko ist wieder gestiegen, aber eine höhere fiskalische Unterstützung sollte eine große Welle von Unternehmensinsolvenzen und eine Beschleunigung der Ausfallraten verhindern. Dennoch erwarten wir für die Eurozone insgesamt einen Anstieg der Insolvenzen um mehr als +40%. Stark negative Realzinsen erleichtern höhere Defizitausgaben, um die Auswirkungen der Lebenshaltungskostenkrise auf Verbraucher und Unternehmen abzufedern. Sie führen jedoch auch zu einer höheren Verschuldung der Länder in einer Zeit, in der die Zinssätze steigen, was den Druck für eine möglicherweise schmerzhafte Haushaltsanpassung Ende nächsten Jahres erhöht.

- Politische Schlüsselereignisse werden für weitere Volatilität sorgen, und die zunehmenden geopolitischen Spannungen –insbesondere die zunehmende Rivalität zwischen den USA und China sowie die Reaktion Europas auf die Energiekrise – werden den derzeitigen Abkopplungstendenzen zusätzlichen Rückenwind verleihen.